|

Fintech:FPGA 如何加速衍生品定價模型

關於 FinTech

Fintech 是一個合成詞,是 Financial technology 的縮寫,直譯過來 Fintech 的中文就是“金融科技”。其本質是指用來提高金融服務效率的科技手段,比如大數據、雲計算、智能投顧、區塊鏈、移動支付等現代技術,它們的出現大大提高了傳統金融服務的速度和效率。

現場可編程門陣列 (FPGA) 對於金融機構來說是一種理想的技術,能夠滿足其超大規模的計算需求,降低衍生品投資組合和風險管理相關的高運營成本。在過去,定價與風險管理部門使用簡化的模型來減少計算負載。然而,不斷發展的法規現在明確規定,風險分析工作負載中的定價模型,如綜合資本分析與審查 (CCAR) 和交易賬簿的基本審查 (FRTB),應該形像模擬甚至再現複雜的前台交易模型。

通常情況下,風險管理部門會運行大量的風險場景,這些場景蘊含數千種衍生品投資組合的風險因素。因為需要完成數百萬次的風險計算,金融機構投資於大型計算集群來處理所需的風險分析,風險分析通常通宵進行。由於高能耗,此類硬件基礎設施往往運行速度緩慢且成本高昂。

為了加速完成大規模的計算工作,眾多金融機構已經實施並行計算解決方案。這些解決方案雖然能提供幫助,但一般對計算集群的高能耗重視不夠。

FPGA 技術的優勢:

• 與 GPU 模式相比,顯著提升性能

• 確定性時延有助於提供一致性能

• 通過降低能耗,大幅降低與 CPU 和 GPU 有關的運營成本

FPGA 以少量能耗實現大幅加速

採用 FPGA 加速的衍生品定價與風險模型能以少量能耗實現顯著的性能加速(通常與支持 GPU 的模型相比較),降低功耗與散熱成本。此外,FPGA 也提供確定性時延,不存在抖動和可預測的反應時間,從而減少性能變化。

SciComp 的數字專家小組與全球頂級金融從業者緊密合作,實施衍生品定價與風險管理解決方案。 SciComp 經賽靈思培訓的定量金融開發團隊為任何基於蒙特卡洛 (Monte Carlo)的定價、場景生成或風險仿真模型提供專業、低成本的 FPGA 編程服務。

案例研究 - 採用蒙特卡洛模擬為股票掛鉤結構化票據估值

模型主要特性

• 關聯性赫斯頓 (Heston) 隨機波動過程

• 通過連續性校正實現連續障礙監控

• 可選贖回

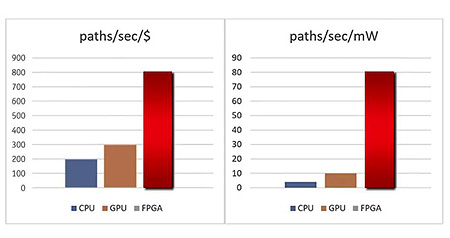

主要性能指標

• 每貨幣單位 (USD) 性能(路徑數/秒)與每功耗單位 (mW) 性能

• 基於建議客戶價格(RCP,以美元計價)

• CPU/GPU 功耗估算基於熱設計功耗 (TDP) 的 80%

• FPGA 功耗估算基於佈局佈線後分析。

• CPU:Intel Xeon E5-2673 v4 (Intel Parallel Studio XE 2019)

• GPU:Nvidia V100 16GB PCIe (CUDA 10.1)

• FPGA:賽靈思 Alveo U50

• 操作系統:Ubuntu 16.04 LTS

閱讀原文

|