| |

解析工业4.0中的硬件商机

毋庸置疑,以工业4.0为代表的智能制造正在改变未来制造业的形态。在这个新的制造体系中,数据成为灵魂性的要素,处于核心地位。不过这并不意味着硬件实体在工业4.0中会被边缘化,毕竟数据的价值还是需要通过硬件作为载体在现实的物理世界中呈现出来。因此,智能制造中“数据”的崛起,也会给硬件带来了难得的商机。我们不妨沿着工业4.0中“数据流”的走向,观察一下各个环节中硬件的“钱途”。

传感

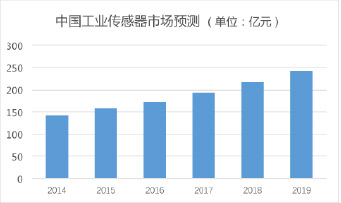

在工业控制系统中,传感器是数据采集端,它们负责将工业现场的大量非电量的物化参数转化成电信号,再由系统从中解读出关键的数据信息,作为控制决策的依据。智能制造对数据的依赖必然会刺激对传感器的需求,未来工业市场对压力、位移、加速度、角速度、温度、湿度、气体、光敏等多种传感器的需求,会呈现整体提升的态势。有数据显示,中国工业传感器市场规模在2014年为143.1亿元,到2019年将增长到242.2亿元,保持着超过两位数的增长率。

图1,中国工业传感器市场预测

另外值得关注的还有作为机器视觉核心部件的CMOS图像传感器市场的增长,按照IC Insights的预测,全球工业用CMOS图像传感器市场将从2015年的3.96亿美元增长到2020年的9.12亿美元。加之多目三维视觉在工业场景中的应用,通过图像传感器收集的图像数据也会更为丰富,作用也会更为突出,因此图像传感器也成为工业传感器市场中不容小视的一块“蛋糕”。

互连

智能制造系统生成的数据,需要经由一个迅捷、可靠的网络进行传输和共享。德国的《工业4.0研发白皮书》中将无线技术作为工业4.0网络通信技术研究的重要部分。无线互连技术与传统的有线工业通信相比,优势明显:一是网络建设和维护成本低,据测算使用无线技术的测控系统其安装与维护成本可降低90%;二是增强了生产线中设备配置的灵活性,更符合智能制造“大规模定制”愿景所需的“柔性”要求;三是可适应多样性的组网应用场景需要,Mesh、星型多种网络按需部署。

因此,不论是工业领域原有的无线协议——如WIA-PA、Wireless HART和ISA,还是通用的无线协议——如WiFi、Zigbee、NFC、Bluetooth、2G/3G/4G移动蜂窝通信,都在向工业领域渗透。目前如何将NB-IoT等新兴的LPWAN无线通信技术融合到工业应用中,也已经被列入一些公司的考量清单中。5G也在工业4.0的视野之中,按照计划将在2018年实现公共5G网络基础设施的设计和标准,为工业提供广域网络服务。

不过在工业应用中,对于无线通信有更特殊的要求,特别是在可靠性和低时延等方面。因此一些通用的无线技术会短期内还是主要用于设备和产品信息的采集、内部信息交互等非实时控制的场景,未来它们会与实时工业控制网络形成复合的通信系统,为数据架设高效可靠的通道。

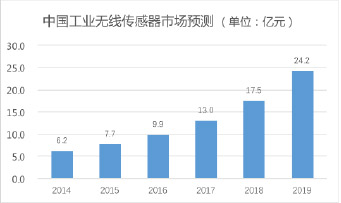

目前,无线互连与传感技术也在走向融合,具有无线数据通信功能的无线传感器也会成为一个新的市场增长点,基于此构成的无线传感器网络,可以摆脱传统传感器总线的束缚,让数据汇聚的方式更为灵活,成本也更低。以中国市场为例,2014年中国工业无线传感器在整体工业传感器市场中约占4.3%,市场规模为6.2亿元;到2019年,工业无线传感器的市场占比将达到为10%,市场规模也将达到24.2亿元,年复合增长率高达27.1%。在此基础上,传感器产品还可叠加其他诸如能量采集等技术,形成更加多元化的品类,扩张自身的应用版图。

图2,中国工业无线传感器市场预测

无线互连的蓝图固然让人兴奋,但是在工业领域有线连接这样的“老司

机”同样不可或缺,特别是在需要高带宽、高可靠、快速响应的工业数据通信应用中。由此催生了对高性能、高可靠的工业连接器的需求。面对这样一个高附加值的市场,连接器厂商一直在不遗余力地耕耘,比如今天的M8/M12连接器已经可以支持高达1Gbps的数据速率。

与消费类市场不同,工业市场通常会给硬件厂商带来稳定、高利润率的回报。智能制造的浪潮究竟还能给我们带来什么令人惊喜的“鱼获”。

在典型的智能制造完整的闭环流程中,需要在数据驱动下完成感知、决策和执行三个关键环节,同时还要有一个高效、可靠的互连网络为数据的通信和交互做支撑。以上,我们已经分析了在数据的感知和互连过程中硬件的市场机遇,接下来着重探讨在决策和执行中硬件还会迎来哪些爆点。

数据决策

将数据汇集到云端进行分析和处理,并与既有的知识库进行交互并形成决策,是工业4.0的核心环节。这自然会拉动工业应用对数据中心的需求,不论是使用公有云,还是构建私有云,数据中心总量的增加是必然趋势,预计到2019年全球数据中心基础设施的市场规模将达到440亿美元。

未来应对日益繁重的大数据处理任务,需要更强大的处理器做支撑,新型的异构式的处理器架构正在登上舞台,以解决多核通用处理器遇到的计算瓶颈。开发者们正在考虑CPU+GPU的模式,最大限度地发挥GPU在浮点运算等方面的能力。同时,FPGA这种可编程逻辑架构也备受瞩目,其与通用的处理器整合后有望成为未来数据中心服务器的主流处理器架构。服务器处理器市场霸主Intel对全球第二大FPGA厂商Altera的收购,印证了这一趋势。

此后,高通也宣布与全球第一大FPGA厂商Xilinx,以及Mellanox结成同盟,与Intel进行市场对峙。因此,在未来的数据中心核心处理器市场上,还会有很重的戏码可看。

值得注意的是,伴随着数据中心计算能力的飙升,其功耗也越来越可观,根据2015年的统计数据,全球数据中心总量一超过300万个,其耗电量已将占到全球总耗电量的1.1%-1.5%。从单一数据中心运营的成本分析,电费的支出达70%,已经远远超过硬件基础设施的成本,数据中心的节能降耗需求空间极大。因此数据中心的电源架构正在发生变革,比如通过中央变压器将交流电直接转为380V的高压直流,并通过高压直流总线分配到各个用电单元,简化了结构也提升了效率。类似的变革为与数据中心相关的电源管理器件提供了市场机遇。据悉2015年中国数据中心节能改造规模在30亿元左右, 预计未来5年内这个数值会持续增加。

执行

数据在云端分析处理后,形成的决策指令,将反馈到执行端,进而化为转机械动作,形成一个“从端到云,从云到端”的完整控制闭环。制造业中的机械动作都是由电机驱动的,因此精密的电机控制将成为工业4.0中催生的市场增长点,从硬件的角度来看,这会为MCU、DSP、FPGA等核心数字控制芯片提供施展拳脚的机会。

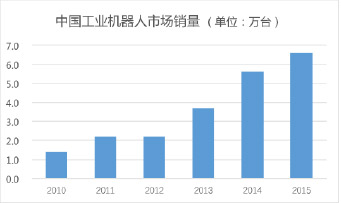

图3,2010年后,中国工业机器人市场进入快速上升通道

工业机器人是工业4.0体系中不得不说的“存在”,它是一个更加智能的、综合性的执行端设备。2015年全球工业机器人销量为24万台,过去五年中的年增长率为15%;而在中国市场2010年至2015年工业机器人市场的年增长率将达到了35%,总量为6.6万台,以此速度发展预计到2020年中国将占到全球工业机器人市场的40%。在市场拉动下,工业机器人所需的几个核心部件——伺服系统、减速器、控制器——都将迎来同步的增长。特别是在工业机器人控制器市场,业界逐渐认识到以往由机器人厂家自主设计研发的封闭的体系,已经不能适应快速发展的市场需求,标准化和开放性正在成为趋势,市场上已经有一些独立的机器人控制器厂商开始活跃,未来他们是否能够借市场之力,改变工业机器人的生态,确实值得拭目以待。

总之,数据驱动的工业4.0变革,给制造业带来的不是简单的线性产品迭代,而是伴生着新架构、新品类、新模式。今天我们仅仅是窥见其一斑,更多的硬件机会还需要因应市场的发展,不断去发掘。

▲回顶端

|

|

|